7月16日,全国碳排放权交易市场终于在万众瞩目中正式开幕,标志中国在双碳伟业的进程中迈出了实质性的一步。从CDM机制,到省级碳排放权交易试点,几近两个十年的探索,从质疑争议到意识觉醒,终于迎来这个承前启后的时刻。全国碳市场刚好完成一周的交易,本篇我们将从专业视角对碳市场第一周表现进行解读,对存在的问题和未来发展趋势进行分析和预测。(来源:奇点能源作者:王康)

一、全国碳交易市场一周观察

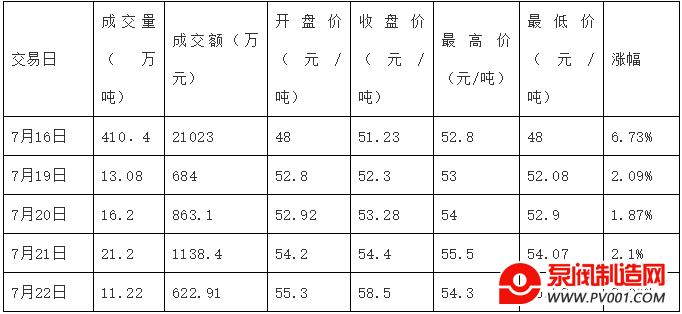

7月16日,全国碳交易市场开市当天,配额挂牌协议交易成交410万吨,成交额2.1亿元,收盘价51.23元/吨,较开盘价上涨6.73%,盘中最高价为52.8元/吨。当日收盘价略高于业内普遍预测的30-50元,首日交易额度也高于预期,首日表现让业内人士受到普遍鼓舞。

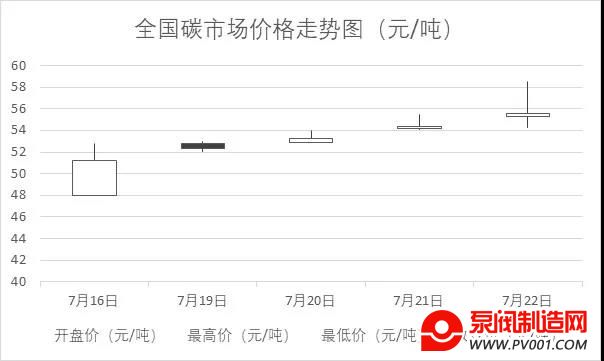

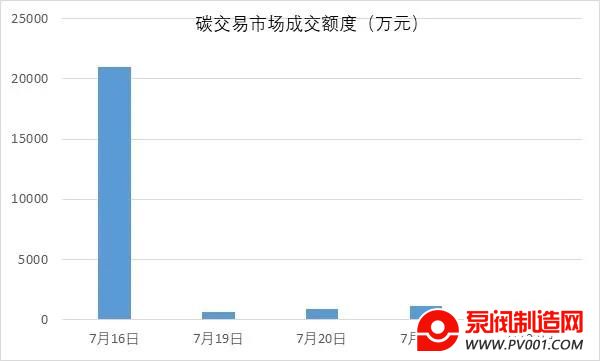

然而,首日成交量主要来自于控排企业抢开门红,从第二个交易日开始,虽然配额价格持续攀升,但成交量相较交易首日下降严重,具体情况见以下图、表。

表1 全国碳排放权交易市场首周行情一览表

图1 全国碳市场首周价格K线图

图2 全国碳市场首周交易额度

根据当前趋势,由于碳配额升值预期,配额价格预计仍将稳中有升,但其交易流动性维持低位。如果按照平均日交易量30万吨(后4日成交量均值2倍)来测算,全年交易换手率也仅在2%左右,在履约期到来可能放量,但全年换手率仍不容乐观。

二、存在的主要问题

综合分析全国碳排放权交易市场建设过程以及开市首周的表现,当前碳市场可能存在以下问题:

一是当前配额发放方式决定了碳市场交易难以兼顾价格稳定和持续流动性。当前配额均为免费发放,而且配额总量普遍充足,在总量-交易(cap and trade)机制下,由于配额获取成本为零,一旦供给过剩,碳价很容易跌到地板价;但如果采用预期管理或其他措施保持碳价稳定,必然将抑制其交易量,即有价无量。碳市场一周表现,在大家为碳价持续上涨喝彩的同时,更值得关注的是流动性不足的隐忧,交易量严重不足碳价也缺乏支撑。

二是参与主体和交易品种单一。当前全国碳市场参与主体限于控排企业,专业碳资产公司、金融机构、个人投资者暂时没有拿到碳交易市场的入场券,虽然降低了炒作投机的风险,但也不利于资金规模扩大和市场活跃度的提升。参与主体的安排,说明当前碳市场的主要功能在于控排企业的履约,长期流动性无法得到外来支撑。同时,交易品种仅为配额现货,没有期货、期权、远期、互换等衍生品的进入,缺乏更有效的价格发现工具和风险对冲手段。

三是碳排放的监测核查体系建设任重道远。碳资产是建立在碳排放数据基础上的虚拟资产,碳市场相对于其他市场更加抽象,企业碳排放数据的真实性、完整性和准确性是碳市场公信力的基石。能源数据的核查困难以及社会诚信体系不健全曾严重困扰合同能源管理的发展,而鄂尔多斯高新材料公司虚报碳排放数据等问题,是全国碳市场延期开市的原因之一,可以想见,随着建材、水泥、化工等能源使用更多元、生产流程更复杂、过程排放更多样的行业纳入市场,MRV体系的完善也同样将是碳市场建设需要攻克的重大困难。

四是CCER资产有关政策尚不明朗。CCER资产进入碳市场的抵消比例虽然有限,但是对于体现碳减排项目环境价值,传递价格信号作用明显,受到新能源、分布式能源、林业碳汇等广大相关方密切关注,也是更多主体参与碳市场的入口。但CCER的开放时间、既有签发和备案未签发项目的存续、抵消比例以及支持的项目范围目前仍不明确且争议较大,限制了碳市场在更大范围内促进能源电力的转型。

三、特点与趋势分析

基于上述观察和问题分析,我们判断全国碳排放权市场将呈下述特点与趋势:

(一)全国碳市场建设是一个复杂的系统工程

首先是要考虑经济发展与环境的平衡。我国作为发展中国家,其经济发展的任务仍很重,而达峰之后到中和留给我们的时间只有30年,任务艰巨性远远高于西方发达国家。平衡好发展与双碳的关系,及早控制好达峰总量能为后续中和提供有利条件,“先松后紧”极有可能将困难和风险留给将来。

其次是要考虑区域发展和产业发展的不平衡。我国不同区域的经济社会发展程度、资源禀赋情况差异较大,各地根据条件的不同依次有序达峰、中和符合我国实际情况,考验全国碳市场的运行机制。同样,不同产业对于碳价的承受能力不一,如何通过配额发放和碳价机制促进各行业均衡发展,也是需要重点考虑的问题。

第三是价格机制的复杂性。从宏观和远期来看,碳价由宏观经济、行业发展总体状况、低碳技术进步决定,理论上碳价应该等于全社会节能减排的平均成本;但从微观和近期来看,总量-交易(cap and trade)机制下,碳价由碳资产供需情况确定,国际经验表明,如果总量控制和配额发放方式不合理将造成碳价的大幅波动。

第四是数据体系的复杂性。能源数据是碳核算最重要的数据来源,由于不同能源供给主体相对独立,政府、公共事业单位、企业对能源数据的掌握都不够完整、准确,全口径能源数据的归集、整理难度非常大,历史碳排放数据库缺失,很难支撑配额总量确定和企业配额分配及政府宏观调控,形成健全的碳排放监测体系需要多方长期努力。

(二)全国碳市场将处于较长的完善期

国家通过不断降低能源电力成本为企业减负的大环境下,预计向企业侧疏导碳价的空间也有限,决定了我国的碳价不会太高,所以碳达峰之前碳市场的主要作用仍以市场机制的完善为主。政府和企业、中央和地方博弈,将导致配额分配偏宽松,发放方式仍以免费为主,平均碳价将低位运行(预计未来碳价大部分时段将维持在50-80元/吨的区间,履约期到来可能短暂上扬至100元/吨,但相对欧洲碳市场和能源转型需求仍属低位),或者呈现出碳价较高但流动性严重不足的特点。

在该情况下,碳市场促进能源持续转型的效果不明显,虽然当前配额价格高于此前预测,但整体与欧洲、美国等其他碳市场价格相比仍处低位,粗略换算相当于每kWh煤电碳成本附加为0.04元/kWh(按照每kWh火电排放800g二氧化碳粗略测算),看上去具有一定的影响力,但是该部分碳成本只会附加在超出配额部分,对于促进增量转型有一定作用,但对于存量转型的作用依赖于配额的持续收紧。

同时,流动性较差将影响碳资产在金融市场的估值,因为流动性较差的资产变现能力差,在价值评估方面要打折扣,从而影响碳市场的发展。流动性差也不利于CCER资产开发与交易,如果全年碳市场换手率低于允许的CCER抵消折扣,意味着CCER不能充分进入碳市场发挥其价值,其价格将受到严重抑制,影响相关项目的开发。

(三)全国碳市场的扩容与产品的完善将同步进行

随着时间的推移,全国碳市场将逐步克服其弱点。未来2-3年内,八大行业有序纳入,配额总量有望扩容至80-90亿吨/年,纳入企业将达到7-8千家,按照当前碳价水平市场总资产将达到4000-5000亿元。控排企业节能减排意识和碳资产管理意识普遍增强,随着企业碳管理体系和专业人才队伍的完善,碳资产将不再仅用于履约,通过金融创新盘活存量碳资产的需求更加旺盛,包括碳远期、碳互换、碳期权、碳租赁、碳债券、碳资产证券化和碳基金等金融服务将逐步完善。

CCER资产预计将于年底进入碳市场,企业履约手段更加完善,碳市场向新能源、综合能源服务等产业传导价格的机制更加完善。未来,专业碳资产公司、金融机构、个人投资者将可能有序进入碳交易市场,促进碳市场参与主体更加多元,资金聚集效果更加明显,市场逐步活跃从而形成缓慢的正向循环。

行业资讯

行业资讯 您现在的位置:

您现在的位置: